🔰 さぁ、iDeCoをはじめましょう!

まずはiDeCoを始めるのにピッタリな人物像をご紹介します。

1.40代後半から50代前半の方

→老後資金の準備を始めるにはちょうど良いタイミングです。

2.退職金がそれほど多くない会社にお勤めか、退職金制度がない会社にお勤めの方

→退職所得控除の枠を十分に活用して、税負担を軽減、又はゼロにすることが可能です。

3.給与所得が多い方

→年収が高いほど、iDeCoによる節税効果が最大限に活かせます。

4.賃貸住宅を選ばれているか、又は住宅ローンの返済が終わっている方

→住宅ローン控除によるiDeCoのメリット軽減の心配がありません。

5. 「新NISA損切民」の方か、もしくはそうなりそうな自覚がある方

→iDeCoなら60歳まで引き出せないので、確実に長期運用ができます。

6. 選択肢が多すぎると、どれが良いか選ぶのが苦手な方。

→ SBI証券や松井証券のiDeCo口座なら優良な約40種類の商品に厳選されてます。

この条件にあてはまる数が多い方ほど、iDeCoに入ってて良かったと実感いただけると思いますよ。

さて、iDeCoって聞いたことはあるけれど、

「投資って損しそうで、なんだか難しそうだし、自分には無理かも…」

そう思っている方も、きっと多いと思います。

「知らないから怖いと思うわけで、知らないことは学べばいい」

by 投資系YouTuber 両学長

私たち中高年世代は、今の若い方たちのように学生時代に“お金”を学ぶ機会がありませんでした。

でも今は、無料で学べるチャンスがたくさんありますよね!

将来に向けて、皆さんが踏み出す一歩を、心から応援しています。

それではここから、iDeCoに関する “よくある疑問” を一つずつ見ていきましょう。

パンチです

パンチですどうぞ最後までご覧くださいね

「お金の教養講座」のご紹介です

\まずは無料セミナー受講から、始めてみませんか?/

ピーチです

ピーチです受講生満足度98.7%の講義を

体験してみてくださいネ

Q1. iDeCoってそもそも何ですか?

A.

iDeCo(個人型確定拠出年金)は、老後に備えて自分でお金を積み立てていく制度です。

お金を積み立てるだけで「節税というご褒美」が漏れなくついてくるのが最大の特長です。

🔸 主な税制メリットはこの3つ!

- 掛金は全額、所得控除の対象に!

→ たとえば年収500万円の方が毎月2.3万円(年間27.6万円)を積み立てると、

約5万円の節税になる計算です(※税率20%の場合) - 運用益はずっと“非課税”!

→ 銀行の利息や普通の株式投資の売却益には約20%の税金がかかりますが、iDeCoなら税金が0円です。 - 受け取るときも“税優遇”あり!

→ 60歳以降に受け取る際には「退職所得控除」や「公的年金等控除」などの特典が使えます。

節税しながら、老後資金も着実に貯められる──それがiDeCoのいちばんの魅力です。

税金と聞くと、「確定申告が必要?」と心配になった会社員の方もいらっしゃるかも知れませんが、

お勤めの方であれば年末調整のときに必要事項を申告書に記載して会社に提出するだけで大丈夫ですよ!

⚠ 注意点もひとつだけ

2025年の制度改正で、退職金と合算されるiDeCoの税優遇に変更が入りました。

退職金とiDeCoの受け取りが合算されることで退職所得控除の枠が圧迫される結果、

お勤めの会社の退職金が多い方は、iDeCoでは十分に節税メリットが生かせないケースが考えられます。

そんな方には、新NISAでの運用をおすすめします。

新NISAの拠出額に節税メリットはなく、定期預金といった元本保証の商品は選択できませんが、

運用益に通常かかる約20%の税金がiDeCoと同じく非課税となります!

更にiDeCoとは異なり、いつでも取り崩せるというメリットが魅力なんですよ。

皆さんの退職金見込み額をチェック頂き、iDeCoと新NISAのどちらがお得か、

このタイミングで検討してみてはいかがですか?

Q2. 定期預金でも節税できるって本当ですか?

A.

はい、本当ですよ。

iDeCoは「投資信託じゃないとダメ」という制度ではなく、定期預金を選ぶだけでも同じ節税効果があります。

「投資信託を十分理解してからiDeCoは始めたい」とお考えの方だったら、

まずは定期預金からiDeCoを始めてみて、それから投資信託について勉強してみてはいかがでしょうか?

iDeCoの出資枠は使わないと、新NISAのように来年に繰り越すことはできません。

つまり始めるのが遅くなると、過去の出資枠は二度と戻ることがないので、とても勿体ないんです。

最低金額の「5,000円」を毎月定期預金で積み立ててみませんか?

その場合、年間拠出額6万円の20%である「12,000円」が節税になります。

この12,000円は翌年のiDeCoの積立に回すこともできますし、家族との外食にも使えますよ!

SBI証券のiDeCo口座では「あおぞら銀行」、松井証券では「みずほ銀行」の定期預金に貯金しながら

金利は非課税で、それにプラスして最低でも「毎年12,000円、10年で120,000円の節税」です!

すごくお得だと思いませんか?

「投資なんて、暴落しそうで怖い」

そんな方にこそ、定期預金で節税できるiDeCoはお薦めで、話題の新NISAにはないメリットなのです。

だんだんiDeCoを始めてみても良いかなって気持ちになってきたのではないでしょうか。

パンチです私もiDeCoは2023年から始めましたが、

もっと早く始めたかったです‼

🔸 投資が不安な方には、iDeCoはまさにうってつけ!

- 「元本割れは絶対に嫌」

- 「まずは節税の仕組みだけ活用したい」

SBI証券では「あおぞら銀行の定期預金」、松井証券では「みずほ銀行の定期預金」に出資できますよ。

銀行に預けるのであれば、iDeCo口座の定期預金の方が節税メリットは、圧倒的にお得です。

Q3. 掛金の上限はいくら?職業で違うの?

🆕 A.

はい、職業によって異なります。なお、2027年1月からは掛金の上限が大幅に引き上げられる予定です。

| 区分 | 現行月額上限 | 現行年間上限 | 改正後(2027年1月~) |

| 自営業(第1号被保険者) | 68,000円 | 816,000円 | 75,000円 |

| 会社員(企業年金なし) | 23,000円 | 276,000円 | 62,000円 |

| 会社員(企業型DCあり) | 20,000円 | 240,000円 | 最大62,000円※ |

| 公務員 | 12,000円 | 144,000円 | 最大62,000円※ |

| 専業主婦(第3号被保険者) | 23,000円 | 276,000円 | 変更なし |

※企業年金や企業型DCの掛金との合計額で計算されるため、多くの場合、月5.4万円程度が上限になる見込みです。

また、加入可能年齢も2027年1月からは65歳までだったのが、70歳までに引き上げられます。

非課税メリットを長く享受したい人にとっては運用の選択肢が広がりますね。

新NISAには、毎年360万円・生涯で1,800万円までという上限があります。

未使用分は翌年に繰り越せるため、タイミングを見て活用することも可能です。

一方でiDeCoは、毎年与えられる拠出枠は、その年に使わないと消えてしまいます。

つまり、始めるのが遅れるほど、節税できるチャンスを失ってしまうのです。

「いつか始めよう」と思っているうちに、1年分の節税枠が消えてしまうのは勿体ないですよね?

まずは月5,000円からでもiDeCoの枠を活用して、節税しながら資産運用を始めてみませんか?

私が一番信頼している投資系YouTuberの「S&P最強伝説」さんが

新NISAよりもiDeCoが有利な点を30分超の講義形式の動画をまとめて頂いてます。

iDeCoのメリット・デメリットを深く学びたい方は、是非ご覧くださいね。

✅ Q4. iDeCoって途中でやめられますか?

A.

いいえ、原則として60歳になるまで引き出すことはできません。

これがiDeCoの最大のデメリットであり、制度の特徴でもあります。

🔸 でも、だからこそ──“50代”に最適な制度なんです

たとえば20代・30代の方が、iDeCoにお金を入れてしまうと…

- 住宅購入

- 転職や起業

- 子育てや教育費

こういった「人生の中での大きな転機」に自分のお金なのに自由に使えないというデメリットがあります。

実際に、私自身も42歳で早期退職をして自営農家を始めたときに、「使えない悔しさ」を痛感しました。

一方で、50代にはこの制度がぴったりハマります。

- 子育ても一段落し、家計に余裕が出てくる

- 60歳、定年というゴールも“現実的な範囲”に入ってくる

- 少しでも資産運用して、老後の生活に余裕が欲しい

🔸 iDeCo × 定期預金は、50代の“最強戦略”です

- 現在は年間27.6万円(2027年1月からは年間74.4万円)の掛金を定期預金で積み立てる

- 年間約5万円(2027年からは14.9万円)の節税効果

- 元本保証 × リスクフリー × 節税という、負けない資産運用

27.6万円をiDeCoの定期預金口座に入金すると、漏れなく毎年5万円儲かるのです。

元本保証の定期預金が、年間利回りにすると「18.1%」となる、まさに「神制度」ですよね!

50歳代の方への注意事項です!

iDeCoの受け取り開始年齢は一律60歳ではなく、「いつ始められたか」によって変わります。

私自身はiDeCoの兄弟分である「企業型DC」という年金制度に入っていた期間があるため、

53歳からiDeCoを始めたのに60歳から受け取る資格がありますが、これは例外事項です。

たとえば今からiDeCoに加入する54歳の方は、受取開始は64歳以降になります。契約前に「いつからもらえるか」を確認しておくことも大切ですので、

iDeCoのコールセンターでご相談してみると安心ですよ。

若い世代にとってiDeCoで運用する資金は、60歳まで引き出せないことが「縛り」となるケースが必ず出てきます。

しかし50代の皆さんにとっては、この制度を“味方”にできる絶好のタイミングなのです。

Q5. いつから節税効果を実感できますか?

A.

iDeCoは、運用を始めた、その年から節税効果が発生する制度です。

たとえば──

皆さんが2025年の1月から、月2万3,000円(年間上限:27万6,000円)を積み立てた場合、

その年の年末調整で、最大で5万円近くの節税効果が発生します(※所得税率20%想定)。

そして実際にその“節税分”を手元のお金として実感できるのは、年末〜翌年初めにかけてです。

- ✅ 12月の給与で現金還付がある会社もあります

- ✅ 多くは翌年1月や2月の給与明細で、還付金が上乗せされます

さらに、翌年6月の住民税決定通知書でも税額が軽減されていることに気づくはずです。

Q6. 申し込んだら、すぐに始められますか?

A.

いいえ、iDeCoは申し込んでから、口座が開設されるまでに、すごく時間がかかります。

折角、勇気を出して申し込んだのに、すぐに始められず、私もヤキモキした記憶があります。

口座開設には、お役所である年金機構での登録手続きに1〜2カ月ほどかかるため、

実際に、「どの商品に、いくら出資するか」を決めるのは、申し込みから数カ月後になります。

これはSBI証券でも松井証券でも同じで、彼らが悪いわけではありませんので我慢してくださいね。

iDeCo加入者が税額控除の恩恵を受けているのは、その我慢があったからなのです!

「定期預金?、一部だけでも投資信託のS&P500にしようかな」、「毎月の積み立て額、いくらにしようかな?」、

そんな風に皆さんご自身の頭の中や、ご家族とのお時間に、納得いくまで検討してみてくださいね。

✅ 具体的に、この待ち時間にできること

- 家計のムダをチェックして、掛金を無理なく出せるようにする

- 商品ラインナップ(投信/定期預金)をざっと眺めておく

- 出口戦略(退職金控除・年金控除)の基本を頭に入れておく

最近人気急上昇のチャンネル登録者数10万人を超える「投資うさぎさん」の動画など、

iDeCoを解説する教材はネット上に山ほどあります。

iDeCoを申し込んだ後の“準備期間”、どうぞ楽しんでくださいね。

Q7. iDeCoは途中でやめられますか?

A.

原則として「やめられません」。

これが、iDeCo最大のデメリットとも言われる“資金拘束”の正体です。

iDeCoの掛金は、基本的に60歳になるまで引き出せません。

たとえ急な出費があっても、「積み立てた分を戻してほしい」と申し出ることはできません。

✅ ただし、以下の例外もあります:

- 掛金の一時停止(拠出停止)は可能

→ 掛け金をゼロにして、その後に、再開は自由です。 - 病気や障がい等で「高度障害状態」と認定された場合、受給が早まることがあります。

- 海外転勤などにより日本の年金制度から脱退する場合も、条件により脱退扱いとなる可能性があります。

パンチです

パンチですiDeCoは“余剰資金”でやるのが鉄則です

60歳まで使わないお金を運用しましょう!

資金をロックされてしまい、不便に思えるiDeCoですが、見方によっては長所でもあります。

株式市場が暴落したときに、不安になって狼狽売りしてしまった「新NISA損切民」が話題になりましたね。

iDeCoでは、積み立てた資産を60歳になるまで、自分の意志で売却することが出来ないので、

長期運用を途中で止めてしまう恐れがない点は、新NISAなどにはない魅力なのです。

ご自身の性格を自己分析して、「iDeCoに向いているかも」と感じたら、

是非iDeCoへのご加入を検討してみてくださいね。

Q8. 投資信託に切り替えるタイミングはいつがいい?

A.

いつでも切り替え可能です。

最初は定期預金で“節税効果だけ”を得る形でスタートしてもまったく問題ありません。

でも、皆さんがYouTube動画などで勉強を重ねて情報を収集すればするほど、

「あのとき投資信託で運用していたら、今頃、資金が1.5倍になってたのに…」などと考えるときが必ず来ます。

制度に慣れてきて、「ちょっとやってみようかな」と思ったときに、

皆さんが「これだ!」と信じる投資信託商品を少しだけでも買ってみてください。

最初は「値動きが怖い」と感じるかも知れないですが、だんだん慣れてきますよ。

✅ SBI証券でも松井証券でも「1%だけ投資」にも対応してます!

SBI証券や松井証券のiDeCoでは、毎月の掛金の配分を1%単位、例えば次のような設定も可能です!

- S&P500に1%だけ(毎月230円)。

- 全世界株式に5%だけ(毎月1,150円)。

- 残りは定期預金(毎月21,620円)。

このように、「少額から投資信託を試してみる」ことができるため、

投資に不安がある方でも、自分のペースでリスクと付き合っていくことができます。

投資うさぎさん

投資うさぎさん株式に全力投資じゃなくても良いんです!

Q9. iDeCoを始めるなら、おすすめの証券会社はどこ?

A.

iDeCo口座数業界No.1と自社で宣伝している「SBI証券」をすすめる人が多いですね。

理由はシンプルです。

✅ 低コストで優良な投資信託(eMAXIS Slimシリーズ等)が揃っている

✅ 掛金の配分を「1%刻み」で細かく設定できる

✅ 操作性・画面の分かりやすさもトップクラス

✅ そして勿論、「あおぞら銀行の定期預金」が商品として選べるからです!

しかし、実際にSBI証券のiDeCo口座を使って資産運用してますが、不満な点もあります。

それはコールセンターなどに相談するときに、

1.「連絡先などが分かりにくいこと」

2.「業務が細分化されすぎて、一度の電話連絡では用事が片付かない」 ということです。

私と同じ50歳代の方にはSBI証券のiDeCoの画面は非常に分かりにくく、

電話番号を探すのに手間取るのはストレスを感じます。

その点、松井証券はご覧の通り画面も見やすく、口座開設にあたっての電話サポートも準備されています。

取扱商品もSBI証券と遜色なく、「みずほDC定期預金(1年)」という元本確保型の商品が用意されてます。

そして低コストでリスク分散されていて手数料が安い「eMAXIS Slim米国株式(S&P500)」も選べますし、

人気No.1の投資信託商品でありながらSBI証券のiDeCo口座では取り扱っていない

「eMAXIS Slim全世界株式(オール・カントリー)<愛称:オルカン>」も松井証券では買えるのです。

出資額に応じてNTTドコモのdポイントもプレゼントされる点もSBI証券にはない松井証券の特長ですよ。

Q10. 定期預金だけで運用を続けるとどうなりますか?

A.

毎年拠出を続ける限り、節税メリットは確実に得られます。

ですが、資産運用という観点では「普通の銀行の定期預金」と基本的に変わりません。

iDeCo口座の残高をみると低空飛行が続き、少し寂しい気持ちになると思います。

iDeCoの定期預金は、SBI証券では「あおぞら銀行」、松井証券では「みずほ銀行」が提供する商品ですが、

実質的には都市銀行や地方銀行で預けるのと同じであり、

2025年10月3日時点で、あおぞら銀行では「年0.3%」、みずほ銀行では「年0.275%」の利回りです。

つまり──今のように2%を超えるインフレが進めば、どちらのiDeCoの定期預金を選んでも、

実質的な資産価値は確実に目減りする点は、忘れないでくださいね。

💡 たとえば──

毎月23,000円、年間276,000円を拠出して定期預金商品(年利0.3%)で運用した場合:

- 初年度出資分:55,200円の節税効果、年末残高は276,828円

- 翌年末残高は277,658円

このように毎年の節税メリットは魅力的ですが、iDeCoでも定期預金の利回りは低く年末残高は寂しいですね。

2%を超えるインフレの中で資産が横ばいの状況が続くと、物足りなく感じる瞬間が必ず皆さんにも訪れるはずです。

✅ だからこそ「どこかのタイミングで投資信託を始めてみては?」

最初は定期預金でOKです。むしろ「節税だけをまず得たい」という目的には最適なスタートです。

ですが、将来的にインフレや老後資金の不足が心配なら、

掛金の一部だけでも投資信託に切り替えるという考えを持っておくのが賢明です。

SBI証券でも、そして松井証券のiDeCoでも、毎月の掛金の配分を1%刻みで設定できます。

「今月から5%だけ投資信託を買ってみる!」といった柔軟な運用が可能です。

✅ 投資信託でどんな商品を選んだら良いのでしょうか?

円定期預金では元本確保されますが、利息が低く、iDeCo口座で運用される資産の残高は、ほとんど増えません。

物価上昇のスピードに追い付けないため、現在「インフレ負け」してしまいます。

2025年8月時点での日本のインフレ率は2.7%ですから、これを上回る商品を選ぶ必要があります。

実はこの商品選びに関してもiDeCoの方が新NISAよりも優れている点があります。

新NISAでは口座を開設する金融機関によって購入できる投資信託の種類や数が異なりますが、

SBI証券では「つみたて投資枠で約281本、成長投資枠で約1,453本」の商品が選べますが、

同じくSBI証券や松井証券のiDeCo口座では元本確保型を含めて「実質40本程度」の商品しか選択できません。

これだけを見ると選択の幅が広い新NISAの方が魅力的に映りますよね?

しかし残念ながら1000本を超える商品のほとんどが、リベ大の両学長の言葉を借りると

「投資信託商品の99%はゴミです」

両学長が推奨していて私も購入している「eMaxis Slim 全世界株式(通称 ”オルカン”)」は以下の通り、「超優良な商品」です

1.米国・日本など世界47ヶ国の2,500社以上の優良企業に投資されていてリスク分散されてます。

2.ノーロードと言われ、「購入時手数料がゼロ」

3.信託報酬も運用している資産の「0.05775%」

4.ここ1年の利回りがインフレ率2.7%を大きく上回る”+19.33%”

この結果、純資産7.6兆円を集め、投資信託商品(ファンド)の中で、現在人気No.1です。

その一方で「ゴミ商品」は、購入時だけでなく売却時にも手数料が発生します。更に信託報酬がオルカンの50倍を超える信託商品も堂々と販売されていて、注意が必要なのが新NISA口座なのです。

iDeCoは金融機関が商品を絞り込んでいる分、「ゴミ」の数は少ないため安心度が高いのです。

いずれにしても投資信託の商品選びにあたっては十分に検討して、ご自身で納得の上で選択くださいね。

🟦 結論

iDeCoの定期預金は、「節税効果が得られる銀行預金」としては優秀です。

ただし、「資産を増やす手段」として見るなら、将来どこかで商品を見直す必要があるかもしれません。

それでも「絶対に元本を減らしたくない」という方にとっては、iDeCo定期預金は“安心と節税を両立できる”有効な選択肢ですが、「確実にインフレ負けする」ということはご理解くださいネ。

Q11. iDeCoの「スイッチング」って何ですか?どうやってやるの?

A.

スイッチングとは、すでに積み立てた資産を、別の商品に“預け替える”操作のことです。

たとえば──積み立てた定期預金の一部を投資信託へ切り替えたい

というときに使うのが、「スイッチング(預け替え)」です。

✅ スイッチングの実際の流れ(SBI証券の例)

- 現在保有している商品を「売却」する(※あくまで口座内処理)

- その売却代金を使って、別の商品を「買付」する

- 手続き完了までは10日以上かかることもあります

- 「全部売却」か「一部売却(口数指定)」かを選べます

- 実際の反映には「締切日」「反映日(指図日)」が設定されています

→ 例:6月4日が締切 → 翌営業日の6月5日が指図日

✅ 「掛金の配分変更」との違いも理解しておきましょう

| 操作対象 | 操作名称 | 設定単位 | タイミング |

|---|---|---|---|

| 今後の掛金 | 配分変更 | 1%単位で自由に設定可能 | 毎月の新たな拠出に適用 |

| すでに積立済みの資産 | スイッチング | 口数単位で売却・購入 | 過去に積み立てた分を預け替え |

スイッチングは、iDeCo口座の中で資産を“再配置”する機能です。

外部に引き出したり、換金するものではない点を忘れずにご利用ください。

Q12. ふるさと納税をやっているとiDeCoの節税効果が減るって本当?

A.

はい、「実質的に」ふるさと納税のメリットが目減りすることがあります。

ただし、iDeCoそのものの節税効果が減るわけではありません。

🔍 なぜそうなるの?

iDeCoとふるさと納税は、どちらも所得控除を使って住民税を減らす仕組みです。

そのため、iDeCoで住民税が下がると、ふるさと納税の“控除上限枠”も連動して下がるのです。

💡 たとえばこんなケースもあるんです…

- 年収500万円の会社員

- iDeCoで月23,000円×12ヶ月=年間276,000円を拠出

- 所得控除により、住民税が約27,600円減る

👇すると…

ふるさと納税の控除上限額が縮小し、

本来なら50,000円まで寄附できたのに、45,000円程度までしか控除されないといった現象が起きます。

🎯 結論と対策

- iDeCoの節税そのものが減るわけではありません

- 減るのは「ふるさと納税で控除できる金額」の方です

👉 この“控除枠の調整”を事前に把握するために、「さとふる」が提供する「ふるさと納税 控除上限額シミュレーター」が便利です。お手元に会社から毎年1月頃に配布される源泉徴収票をご準備頂けると、正確な金額が計算できますよ。

👉ふるさと納税の控除上限額(限度額)がわかるシミュレーション&早見表 | ふるさと納税サイト「さとふる」

ピーチですふるさと納税の上限を超えないように

気をつけくださいね!

Q13. iDeCoと住宅ローン控除を併用しても大丈夫?

A.

制度上は併用できますが、節税効果という観点ではあまりおすすめできません。

理由は、iDeCoによる「所得控除」と住宅ローン控除による「税額控除」がバッティングする可能性があるからです。

🔍 住宅ローン控除とは?

住宅ローン控除は、年末時点の住宅ローン残高の0.7%を、所得税から直接差し引ける制度です(原則13年間)。

控除しきれなかった分は住民税からも一部控除できますが、あくまで所得税が優先される仕組みです。

💡 たとえばこんなケース

- 年収500万円の会社員

- 所得税が年間約7万円

- 住宅ローン控除の適用で、その7万円がすでに全額控除される

👇ここにiDeCoで年額276,000円(23,000円×12ヶ月)を拠出した場合:

- 所得控除が約2.76万円の節税効果を生むはずが…

- 所得税はすでにローン控除で相殺されているため、iDeCoの恩恵は住民税分しか受けられない

🎯 結論とおすすめ戦略

- 住宅ローン控除を受けている間、iDeCoの節税メリットは限定的になりますので積極的にiDeCoでの運用はおすすめできません。

- 非課税で資産運用ができ、流動性も高い「新NISA」の方が有利です

📝 将来の出口戦略にも注意!

さらにiDeCoには「60歳まで引き出せない」という制限に加え、

👉 一時金で受け取る場合は、退職金との合算で“退職所得控除”の枠を超えると課税されるという問題もあります。

会社員や公務員でまとまった退職金を受け取る予定の方は、将来の課税負担が重くなるリスクも視野に入れておく必要があります。

Q14. 「iDeCoは将来、制度改悪される恐れがある」と「ひろゆきさん」や「両学長」がYouTubeで言ってるのを見て不安になったのですが、どうしたら良いですか?

2025年の税制改正の結果、iDeCoを退職一時金として受け取る際の、税制控除が改悪されました。

具体的には「企業からの退職金受給時」と「iDeCoの満期の受給時」に、

どちらも満額で退職所得控除を受けることが出来ていた従来のやり方が難しくなったのです。

この結果、特に多額の退職金が貰える層から反発が起き、将来の制度改悪への不安も広がっています。

確かに制度が始まった後で国民の理解なくルール改悪したのは「反則」だと思えます。

しかしこれは、公正な税負担を目指した正常化が目的で、「抜け道を塞いだ」のだと私は捉えています。

「ひろゆきさん」や「両学長」もYouTubeでは、

「iDeCoは更なる制度改悪の恐れがあるので、新NISAを優先するのが良い」

とコメントされています。

パンチですでも…そもそも「儲け」や「稼ぎ」には

普通、税金がかかりますよね?

iDeCoに取り組まなかった場合と比較すると、将来、更に制度改悪して支払う税金が増えたとしても、

皆さんがiDeCoで資産運用した結果は「プラス収支」になる可能性が高いと思いますよ。

投資はリスクを伴う以上、100%確実に儲かると言い切ることは出来ませんが、

「陰謀論」を理由にして、資産運用の第1歩を踏み出さないのは、かなり勿体ないですよ。

ここまで述べてきたように、iDeCoには新NISAにはない

1.元本保証の定期預金も選べる自由度と安心感

2.出資額が全額税額控除となり、その節税効果をすぐに実感できる

3.資金の長期運用を制度が「強制的に」サポートしてくれる といったメリットもあります。

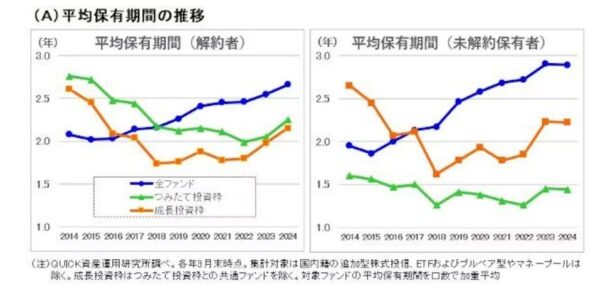

こちらのグラフは投資信託商品を運用している人の平均運用期間を示しており、

投資信託を購入した人たちの多くが、3年も経たないうちに売却することを示しています。

日経新聞は新NISAの導入で保有期間が延びていることを楽観視してますが、

私自身、急激な値下がりの時には、狼狽売りをするような考えは微塵も出て来ないのですが、

急激な値上がりの時には、「手持ちの株を売って、利益を確保したい」という衝動に常に駆られています。

「ひろゆきさん」や「両学長」の考えに反するのですが、iDeCoの強力な「資金拘束力」は、

私を含む多くの人にとって長期資産運用を継続させるという点で、新NISAよりもメリットがあると思います。

皆さんの老後の生活に少しでも潤いと余裕が生まれるよう、新NISAでもiDeCoでも結構ですので、

ご自分に合っている資産運用に取り組んでみてはいかがですか?

ピーチです皆さんの第一歩、

応援してますよ!

🧩 まとめ──「節税×老後準備」は、まずここから

iDeCoは、「投資が苦手な方でも安心」な節税制度です。

将来的には毎年最大15万円の所得控除で、本来払わなくてもよかった税金を“取り戻す”ことができます。

そして、iDeCoの定期預金は──都市銀行や地方銀行と同じく、元本が保証される“超・安全資産”。

「まずは節税メリットだけを得たい」という方には、最初の選択肢として最適です。

ただし、今のようなインフレが進めば資産価値が目減りするリスクは元本保証の定期預金の宿命です。

定期預金だけで長く持ち続けるのは、将来の備えとしては“守り”に偏りすぎるかもしれません。

✅「よくわからないから、何もしない」──それ、いちばんもったいないですよ。

✅「投資はちょっと怖い」でも、節税メリットだけは今すぐ受け取れます。

まずは定期預金からでもOK。

商品はあとからいくらでも見直せるのが、iDeCoの持ち味です。

皆さんのペースで始めることこそが、いちばんのリスク回避です。

さぁ、iDeCoをはじめましょう!

おまけ:松井証券について調べてみました

今回、ご縁があって松井証券さんのiDeCo口座について色々と調べさせてもらいました。

松井証券のiDeCo口座は中高年者へのサポートが、驚くほど素晴らしく、

口座開設前に悩む方向けにフリーダイヤルで

iDeCo口座開設サポート「0120-957-372」が準備されています。

同様のサービス、SBI証券のiDeCoホームページには見当たらず、AIチャットが案内されているだけです。

この記事をまとめるにあたって松井証券のサポートにいくつか質問をしたのですが、

オペレーターの方も、すごく丁寧な対応を頂き、大変好感を持ちました。

私がDoCoMoユーザーで「dポイント」を集めていたら、間違いなく松井証券を選んでいたと思います。

iDeCo口座、どこで開設しようか悩んでいらっしゃる方は、松井証券もお薦めですよ。

パンチです最後までご覧いただきありがとうございました

-

えっ、定期預金で年間5万円も節税!?──iDeCo・企業型DCで始める“賢い”節税投資入門

「投資は損しそうだから怖い」 「家族が反対していて…」 こんな理由で、資産運用の第一歩を踏み出せずにいる方も多いのではないでしょうか。 実は、皆さんが気づかない… -

退職だけがFIREじゃない。“窓際貴族”という勝ち残り戦略【投資うさぎ式】

退職だけがFIREじゃない。信頼と資産を築き、責任あるポジションから静かに離れる「窓際貴族」という現実的な自由のかたちを解説。 -

20代にも流行中の「静かな退職」、その末路──「窓際貴族」との違いとは?

静かな退職と窓際貴族の決定的な違いを解説しながら、将来に向けた戦略的な選択肢を提案します。

\資産運用、そろそろ始めてみませんか?/

コメント