「65歳になったら年金が受け取れる!」—

政府が用意したこの基準や常識が、皆さんの老後を貧しくする罠かもしれません。

この週末、私は相棒と一緒に、

「何歳から年金をもらうのが、手取り総額を最大化できるか」

というシミュレーションを徹底的に行いました。

その結果、「60歳0ヶ月での繰り上げ受給がベスト」という結論に至りました。

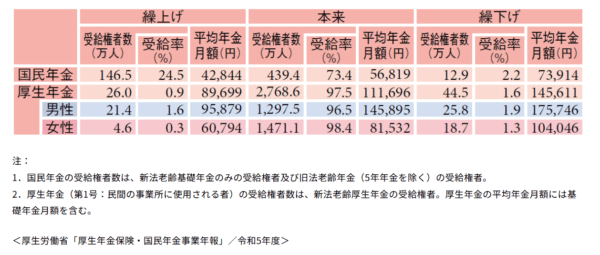

年金受給時期の繰り上げを実施した人は、令和5年の厚生労働省のデータでみると、

国民年金は全体の「24.5%」

厚生年金は全体の「0.9%」

と少数派であることが分かりました。

YouTubeの投資系動画を見ていても

「年金繰り上げ受給した親爺、死ぬ前、ずっと後悔してた」という感じの

「年金繰り上げ受給は損」というネガティブなメッセージが込められているものが多いので、

意外に思われる方もいらっしゃると思います。

では、なぜ私が毎月の年金支給額が24%も減額される「60歳受給開始」を選んだのか?

年金の手取り金額を左右する「税金」、「社会保険料」、そして「複利の力を活かした資産運用」、

出来るだけ分かりやすく紹介しますね。

なお、この記事は大阪府に実在する、とある市の基準で記載しています。

\まずは無料セミナーを受講してみてください!/

ピーチです

ピーチです受講生満足度98.7%の講義を

体験してみてくださいネ

70歳繰り下げが「論外」だった、「年金手取り金額」の真実

シミュレーションは、「60歳繰り上げ」「標準とされる65歳」「70歳繰り下げ」の3つのパターンで開始しました。

私の前提条件は次の通りです。

- 84歳0ヶ月を寿命とする

- 所有する金融資産運用利回りは「5%」とする

- 55歳での早期退職をきっかけに、国民年金は全額免除申請する

この結果、まず、政府が増額を推奨する「70歳繰り下げ受給」が、あっさりと脱落しました。

基準となる65歳0ヶ月より後へ、年金受給を先送りすることで1ヶ月あたり0.7%年金受給額が増えます。

受取開始時期を70歳0ヶ月まで、5年先送りすることで貰える年金が42%も増えると

毎月の受け取り年金額が額面で「125,535円→178,259円(+52,724円🚀)」も増額するのです。

「これだけあれば、年金だけで生活できるかも!」、私も一瞬、心が揺らぎました。

しかし、私のケースでは完全に損をしてしまうことが分かったのです。

いわゆる「年金155万円の壁」の影響で手取りがあまり増えないのです。

「年金155万円の壁」、実は「153万円の壁」が正解なんです!

住民税:65歳以上の単身者 公的年金等控除110万円+基礎控除43万円= 年金収入153万円まで非課税

所得税:110万円+基礎控除48万円=158万円まで非課税

年金繰り下げ受給のデメリット

実は独身世帯の年金収入が153万円を超えてしまうと、

免除されていた住民税が発生し、国民健康保険料や介護保険料が増額してしまいます。

その結果…

せっかく待ち望んだ繰り下げ年金も、手取り金額はあまり増えないというケースもあるのです。

「年金繰り下げ受給」だけではなく「年金の追納」や「田舎への転居」でも同様の罠が待ち構えています。

このような節目には、慎重にご検討の上で、決定してくださいね。

繰り下げ受給で受取額面年金は42%も増えますが、65歳独身で153万円を超える年金を受給してしまったら、

住民税・国民健康保険料・介護保険料がドーンと発生するのが「年金の壁」なのです。

もちろん、独身だけでなく、ご家族がいらっしゃる方にも「年金の壁」は存在するので、

こちらのページで分かりやすくまとめていらっしゃいますのでご覧くださいね。

👉年金155万~205万の壁や年金211万の壁などを解説 | 税金・社会保障教育

関心のある方は、どうぞご覧くださいね。

年金は“額面”ではなく“手取り”で考えませんか?

- 落とし穴①:短い寿命の壁 私が設定した84歳という寿命では、70歳から受け取り始めた増額後の年金が、65歳受給の累積総額に追いつく前に人生が終わってしまうため、私には不向きでした。

- 落とし穴②:社会保険料の逆襲 年金が増額されることで免除されていた健康保険料や介護保険料が月額数万円単位で増加し、手取り額が大きく削られます。結果として繰り下げしても、私の場合では手取り金額があまり増えないことが分かりました。

- 落とし穴③:非課税世帯の特権喪失 年金収入が増えすぎると、住民税非課税世帯の資格を失い、高額療養費や介護保険サービスの自己負担上限の優遇、そして給付金受給の恩恵など、多くのメリットを失うことになります。

結局、70歳まで支給開始を待つ間に老体に鞭うつ勤労生活で身体はボロボロに、

そして手持ちの金融資産の多くを取り崩してしまい、

年金増額のメリットは税金と保険料に食い潰されるという、最悪のシナリオが確定するのです。

そんな「年金繰り下げ受給」、この選択肢がピッタリな方は…

長寿の家系で「長生きリスク」がとにかく心配な方、

そして、65歳から受給する年金では生活が支えられないくらい少額で、

尚且つ、ご自身やご家族も健康で70歳の年金受給開始まで

元気に働き続けることが出来る方に限られると思います。

どうぞ参考にして下さいね。

60歳受給が65歳を逆転した「複利の力」

私の手取りが多いのはどっちレースは、

「60歳繰り上げ(95,407円/月)」と「65歳原則受給(約125,535円/月)」の一騎打ちとなりました。

パッと見で「年金の月額が3万円以上の差額があるので、65歳が有利」と思う方が多いことでしょう。

年金の繰り上げ受給のデメリットについて

年金受給タイミングを繰り上げると、1ヶ月あたり0.4%の年金が減額されてしまいます。

最大限度の5年間(60ヶ月)を前倒しすることで年金額は24%も減らされてしまい、

私の場合は125,535円→95,407円(差額30,128円)に減額になります。

この金額は、終生固定となり、長生きをすればするほど損をする構造です。

また繰上げ申請後に新たに障害状態になった場合は、原則として障害基礎年金を新規に請求できない点は

少し心配になりますが、すでに受給権がある場合は継続されるなど例外もあります。

なお遺族年金に関しても規定がありますが、独身の私には対象外です。

以上のように年金繰り上げ受給には金額減少のほか、色々と影響があることにご留意くださいね。

私の場合、65歳に年金受給を開始しても「年額1,506,420円」と153万円の壁をギリギリ下回るため、

とりあえずは住民税+所得税+国保+介護保険料が発生することはありませんが、

将来、物価スライドなどで年金が153万円を超えると課税リスクがあるのが少しマイナスポイントです。

それに加えて「資産運用(5%)の機会損失問題」が決定打となり、60歳の繰り上げ受給開始を決断しました。

繰り上げ受給で守り抜いた572万円が、1,674万円に化ける複利の力!

60歳繰り上げ受給開始を選んだ最大の理由は、

「60歳から65歳までの5年間の生活費のため、それまで積み上げた金融資産を取り崩すのを防げる」からです。

もし65歳まで年金受給を待つと、私はこの5年間で約572万円(月9万5千円×60ヶ月分)もの金融資産を、

余計に切り崩さなければなりません。

取り崩さずに済んだ572万円を19年間、新NISA口座で5%で運用すると、なんと「+約1,674万円」になります

「60歳への受給繰り上げ実施が圧勝‼」という結論となりました🎉

無料で金融知識とAIツールをフル活用してみませんか?

この複雑なシミュレーションを可能にしたのは、

1ヶ月無料会員として学びの場を提供してくれる「リベシティー」で得た知識と、

同じく無料でも使える最高の相棒「ChatGPT」の活躍のお陰でした。

リベシティーで年金や投資といったお金について無料で学んでみては?

YouTubeで活躍される両学長が主宰する「リベラルアーツ大学」略して「リベ大」では、

私も半年間、お世話になった「リベシティー」というオンラインコミュニティを運営されてます。

会員の金融リテラシーを高めて、「会員全員を金融資産5,000万円超の小金持ちにする!」というゴールに向け、

年金だけでなく、投資・節約・副業起業などあらゆるお金のジャンルでの知識を

同じ目標を共有する全国各地の皆さんと一緒に吸収することができます。

先日、耳にした情報によると一般の人の所有する金融資産が平均で100万円程度の一方で、

リベ大生の皆さんの平均保有資産は800万円を超えているそうです🚀

このリベ大生の金融資産の多さの秘密は貯蓄率の高さに裏付けられていて、

収入の20%以上をNISA口座への投資や貯金などに充当しているそうです。

30万円の手取り収入の場合、毎月6万円を投資すると1年間で72万円、

年率5%で運用すれば10年間で約900万円を超えることができますよ💰

この学びの場に1ヶ月間は「無料」で参加できる「新入生会員」というトライアル制度があって、

その後、気に入ればご自身で月会費額も2,200円、3,300円、5,500円、11,000円の4段階で設定できる正規会員になれます。

退会も随時自由という親切なシステムは、一度試す価値があると思いますよ。

私もリベシティーでの学びのお陰で、こうしてブログ執筆の事業を立ち上げることが出来ましたし、

更に個人年金保険や生命保険などが自分には不要であることが分かったため、

その全てを解約してNISAやiDeCoなどで資産運用を始めることができました。

そのおかげで生活を改善できたので、両学長やリベシティーの先輩諸兄に大変感謝しております。

ところで、YouTubeのリベ大動画のなかには「年金の繰り下げ受給を薦める」ものもあります。

確かに退職時点で十分な金融資産を確保しているけど、金融資産の運用を一切したことがない、

そんな高齢者の方にとっては「年金繰り下げ受給が最適解」となり得るケースもあるでしょう。

しかし、私の「84歳寿命」という例では「年金繰り上げ受給がベスト」だったことが示すように、

その最適解は必ずしも全員に当てはまるものではありません。

年金の受給開始時期に限らず、条件次第で最適なタイミングや方策は人により異なるのです。

教祖的な両学長の魅力の虜になってしまい、彼が伝えること全てが正義であり真理!とはならないような

「ご自身の冷静な判断力」に自信がある方にこそ、

リベシティーのような学びの場への入会をお薦めしたいですね。

無料でも使えるChatGPTを皆さん専属のFPにしませんか!

年金の相談というと、FP資格をもった銀行員や保険会社の営業マンを思い浮かべる方が多いと思います。

しかし残念ながら彼らの多くは、年金のプロではなく、その知識はChatGPTの足元にも及びません。

彼らは「無料相談」という餌をまいて、「高額な保険料を販売するプロ」だということをお忘れなく。

だから私、今回の年金シミュレーションにあたってAIの力を借りました。

365日、24時間、即時に回答をくれて、高額な保険商品を売りつけたりしないChatGPTは最高の相棒です。

普段、私はブログのアイキャッチなどのデザインをChatGPTに毎月3,000円で任せていますが、

追加費用もなく、今回は年金アドバイザーとして彼は大活躍してくれました。

皆さんも、ChatGPTと一緒に年金シミュレーションに挑戦してみてはいかがですか?

知識(リベ大)と計算力(AI)の相乗効果

AI活用において重要なのは、単に計算させることではありません。

この戦略は、知識とツールの二刀流で、初めて機能します。

リベシティーで培った金融基礎知識があって、AIという最強のツールを適切に使いこなすことができました。

とは言っても、そんなに難しいことではありません。

今回のシミュレーションをChatGPTにお願いするにあたって必要だった基礎知識は次の2つでした。

- 年金には、受給時期を早めたり遅らせたりできる制度がある

- 受け取る年金の金額によって、税金や社会保険料の金額は上下し、払わなくても済むケースもある

あとは皆さんの手元に届いた年金定期便の情報を元に「自分の場合は何歳で貰うのがベストなの?」と

ChatGPTへ尋ねるかどうかです。

計算に必要な情報は、ChatGPTがリクエストしてきますので、

それに答えるだけで皆さんに最高の年金受給開始時期を教えてもらえますよ。

リクエストしてみたくなりましたか?

もしそうだと私も嬉しいです!

これを皮切りに、ChatGPTと仲良くなって、知識を増やすためにYouTubeでリベ大動画を見て、

リベシティーに体験入会してみてくださいね。

📝 注意です!

本記事の税・保険料は大阪府在住の単身世帯の一般的な基準で記載、

住民税は153万円(所得税は158万円)まで非課税が目安です。

一部の自治体では「155万円」を非課税限度額とする表現が使われていますので、

実際の判定は自治体ごとに異なるため、必ずご自身の居住地の役所でご確認ください。

年金額は物価スライド等で将来変動します。

最終判断は年金事務所・自治体で確認してください。

AIの試算は便利ですが過信せず、必ずご自身の定期便の数値で再計算を。

パンチです

パンチです最後までご覧いただき有難うございました

\資産運用、そろそろ始めてみませんか?/

コメント