吉野家グループホールディングス(以下、吉野家HD)は、世界一のラーメン事業を目指すと発表しましたが、その成功への道は既に誤っていると言わざるを得ません。

では、具体的にどこで間違えたのでしょうか?

2025年5月、吉野家HDは「2029年度 売上3000億円、営業利益150億円」という大胆な目標を掲げました。そのけん引役として期待されたラーメン事業は、現状の「売上80億円、営業利益4億円」を、わずか5年間で「売上400億円、営業利益40億円」に成長させるという計画を発表。この業界最高水準である営業利益10%を達成する戦略は、報道各社でも注目を浴びました。

吉野家HDのラーメン事業施策は中途半端であるため、現状の目標達成は非常に厳しい状況だと考えられます。さらに、今後の展開によっては、グループ全体の経営が困難に陥るリスクも懸念されます。

吉野家HDがラーメン事業で成功を収めるには、全国的な知名度がほぼないブランドの育成ではなく、実績のある日本を代表するラーメンブランドとの合併が不可欠です。このアプローチにより、早期の資金回収が可能となり、投資に見合うリターンを確保できる可能性が高いといえます。

もし私が吉野家の経営を担っていたならば、確実性を重視し、より具体的なアクションプランを優先していたでしょう。

一風堂 vs. 日高屋:どちらが最適?

吉野家HDは、現在0.24であるDEレシオを0.9倍以内まで引き上げることを計画し、積極的な融資を受けて2029年度目標達成への決意を固めています。この計画では、2029年度末までに約1,300億円の投資をほぼ融資で実施する予定です。

その資金配分次第では、一風堂や日高屋といった国内外で既に知名度が高いブランドも対象に含まれる可能性がありました。しかし、今回の中期計画では「国内外ラーメン事業M&A投資+その他投資+資本提携」の総額を400億円に設定したため、一風堂や日高屋は残念ながらその対象外となっているようです。その結果、より規模の小さいラーメンチェーン店の買収を優先している現状が見受けられます。

| ブランド | 売上高 | 推定買収価格 | 回収期間 | 主要市場 | 利益率 | 強み |

|---|---|---|---|---|---|---|

| 一風堂 | 261億円 | 391.5〜783億円 | 15〜30年 | 中国 | 0~5% | プレミアムブランド、高価格帯 |

| 日高屋 | 357億円 | 535.5〜1071億円 | 15〜30年 | 日本 | 0~4.5% | 低価格帯、安定収益 |

✅ 一風堂(力の源ホールディングス)

- 売上高:261億円(2022年)

- 推定買収価格:391.5億円〜783億円(売上高の1.5〜3.0倍)

- 中国市場での成功:上海、北京、広州でプレミアムラーメンとして認知され、富裕層に支持。

- プレミアムブランドとしての強み:高価格帯での展開が可能で、利益率10%達成も現実的。

✅ 日高屋(ハイデイ日高)

- 売上高:357億円(2022年)

- 推定買収価格:535.5億円〜1071億円(売上高の1.5〜3.0倍)

- 国内市場での安定:低価格ラーメンで安定収益を確保。大衆向けで集客力が強い。

- 投資対象としての魅力:国内市場での安定収益が強み。

なぜ一風堂しか選択肢がないのか?

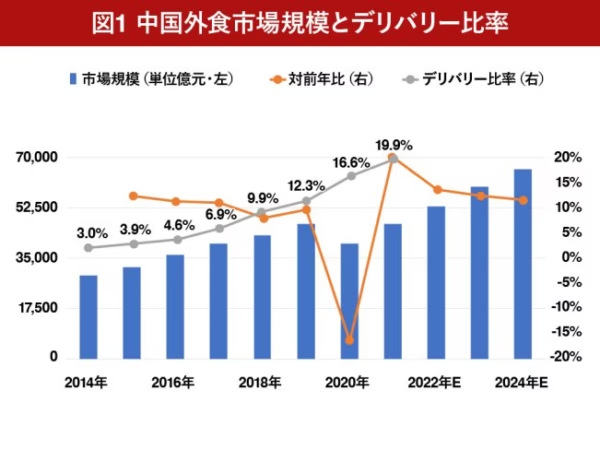

✅ 成長市場は中国

- 中国の外食市場は年間約60兆円規模で拡大中。日本料理はプレミアムブランドとして高い人気。

- 一風堂はすでに中国でプレミアムブランドとして認知されており、高価格帯でも成功している。

引用元:Mordor Intelligence

✅ プレミアムブランドの優位性

- 高価格帯で中国国内での展開可能な「一風堂」は、営業利益率10%達成も夢ではない。

- 吉野家の牛丼セグメントの営業利益率は2024年度実績で5.7%(売上1,378億円、営業利益78億円)であり、全体としても、「一風堂のラーメン事業」は利益率を大きく引き上げる可能性がある。

✅ カントリーリスクを超えるリターン

- 中国市場にはリスクがあるが、それを上回る成長ポテンシャルがある。

- 本気でグループ全体で2029年度に3000億円の売上、150億円の営業利益を目指すなら、一風堂でしか実現できない。

なぜ「とりの助」「ばり嗎」は選択肢にならないのか?

吉野家が「とりの助」や「ばり嗎」、そして2025年にのような小規模ブランドに投資した理由は不明ですが、このようなブランドは3,000億円の売上、150億円の営業利益を目指すための基盤にはなり得ません。これらは規模が小さく、成長ポテンシャルも限定的です。

更に2025年1月に京都発のラーメンチェーン「キラメキノトリ」を展開するキラメキノ未来株式会社の全株式を取得し、子会社化しました。この買収により、吉野家のラーメン事業は国内95店舗、海外34店舗の合計129店舗となりました。

- 知名度不足:国内外でのブランド認知が低く、集客力が限定的。

- 収益性の低さ:低価格帯で展開しても利益率が低く、成長が見込めない。

- 海外展開力がない:中国市場など成長市場への拡大も難しい。

- 日本人でも知らないブランド:「とりの助」、「ばり馬」、「キラメキノトリ」は日本国内でも知名度が低く、このようなブランドが国内のみならず中国で2029年度に300億円の売上を達成できる可能性は極めて低い。

この金利分さえ稼げないリスク=構造破綻の予兆

吉野家ホールディングスは、ラーメン事業の展開に向けて400億円の融資を受け、大胆な挑戦を発表しました。しかし、この新事業が目標の利益を達成できない場合、他の事業セグメントで得られた利益を補填する必要が生じる可能性があります。

たとえば、「金利の支払いのために牛丼を増やす」という構造に陥る場合、牛丼の利益率がわずか5.7%であることを考えると、1杯500円の牛丼から28円しか利益を得られません。そのため、金利を年利1%と仮定すると…

年間で1,400万杯もの“追加の”牛丼を販売する必要が出てきます。

成熟した市場である牛丼事業を支えながら、新規のラーメン事業を展開するという経営戦略は、果たして“持続可能”と言えるのでしょうか?この問いかけにこそ、事業運営の真価が問われています。

資本提携・合併の選択肢

もし吉野家が一風堂と資本提携または合併を選んだ場合、のれん代による利益圧迫は大幅に緩和され、ようやく2029年度吉野家ホールディングスの売上高及び営業利益が目標を達成する土俵に上がることができます。

✅ 資本提携のメリット

- 償却費用なし:のれん代が発生しないため、純粋に営業利益率を維持可能。

- 協力による効率化:共同仕入れや人材交流、マーケティング費用の分担でコスト削減。

- 中国市場での成長を共有:吉野家の資本力で一風堂がより大規模な中国展開を実現。

✅ 合併のメリット

- ブランド力の強化:吉野家の認知度と一風堂のプレミアムイメージを融合。

- 中国市場での戦略的展開:一風堂のプレミアムラーメンブランドを吉野家の店舗網で拡大。

- スケールメリットの享受:物流、IT、マーケティングの効率化。

✅ ただし課題も…

- ブランドの統廃合:既存の吉野家傘下のラーメンチェーンと一風堂は完全に競合関係にあるため、提携などにあたっては事業への集中投資が条件となった際には、整理する必要が考えられる。

- ブランドイメージの混乱:牛丼の吉野家とラーメンの一風堂が混在し、顧客にとって混乱を招く可能性。

- 経営方針の違い:主導権をどちらが握るかをハッキリしない合併・資本提携では、吉野家の低価格路線と一風堂のプレミアム路線が衝突するリスクが高い

まとめ:私ならこう選ぶ

一風堂はプレミアムブランドとして中国市場での成長ポテンシャルが高く、日高屋は国内市場で安定した収益を確保できる強みがあります。もし私が経営を任されたとしたら、迷わず一風堂をパートナーに選ぶでしょう。

その理由は明確です。成長市場で売上を伸ばし、3,000億円という売上目標を達成するには、プレミアムブランドで中国市場を積極的に開拓することが最善策だからです。

しかしながら、吉野家HDは既に多額の資本を投資し、中小ラーメングループチェーン店を傘下に抱えています。そのため、一風堂との資本連携を模索する際には、これらのチェーン店の処分を条件として提示される可能性が高いと考えられます。

仮に吉野家HDが敵対的買収により一風堂を傘下に組み入れた場合、多額のM&A資金やのれん代が発生し、それによって営業利益目標の達成が困難になると考えられます。さらに、資本提携を模索する際には、吉野家HD傘下の既存グループチェーン店の処理が重要な課題として浮上する可能性が高いでしょう。

既に傘下に組み入れたラーメンチェーン店が経営の足かせとなり、トップランクの有名ラーメンチェーン店との資本提携は、現状ではほぼ実現不可能な状況に陥っています。

結論として、吉野家HD単独では2029年度に目標とされる売上3,000億円や営業利益150億円を達成する見込みは非常に低いと言えます。

追記:ゼンショーホールディングスでもラーメン事業の全国展開に慎重な訳は?

M&Aにおいて、あらゆる外食ビジネスを傘下に持つ「すきや」で有名なゼンショーホールディングスも、全国展開をしている麺類チェーン店は「ジョリーズパスタ」と「なか卯」のうどんぐらいであり、以下のような麺類独自の地域性に則した戦略をとっています。

🍜 うどんの例

- 讃岐うどん(香川):強いコシと喉越しが命。

- 博多うどん(福岡):やわらかく煮込む文化、コシは皆無。

- 稲庭うどん(秋田):細打ちで上品、出汁文化が大事。

→ 同じ「うどん」でも、食感・出汁・太さ・トッピングの好みが全然違う。

🍜 ラーメンに至っては、もっと複雑

- 味噌・豚骨・醤油・塩・魚介・鶏白湯・つけ麺・二郎系…

- 地域で圧倒的に味の好みが分かれる → 全国標準が存在しない

- さらに出汁文化・麺の太さ・背脂の量・辛さ・卓上調味料まで個人レベルではバリエーション地獄

🍜 ゼンショーホールディングスは「麺類」だけは慎重

- すき家(牛丼)→ どこでも通用

- はま寿司(回転寿司)→ 魚の好みはあれど全国で浸透

- ココス・焼肉キング・ジョリーパスタ → 全国向けに味を整えやすい

| 企業 | 多業態展開 | 認知度 | 戦略性 | コメント |

|---|---|---|---|---|

| ゼンショーHD | すき家、はま寿司、ココス、華屋与兵衛、牛庵、焼肉キング、牛角(FC含む) | 圧倒的 | 出店計画もブランド戦略も隙がない | 「一度行ったことある」ブランド多数 |

| 吉野家HD | はなまる、ばり馬、とりの助、せたが屋、キラメキノ未来(NEW) | 記憶に残らない | とにかく名前が浸透してない | 「名前聞いてもピンとこない」 |

👉 でもラーメン・うどん・そばは「地域、そして同じ地域の人によっても味覚の好みが違いすぎる」

👉 だからM&A巧者のゼンショーでさえ “局地戦” にとどめているのです

🍜 ゼンショーの麺類業態一覧

実はゼンショーグループにはラーメンやうどんといったチェーン店もありますが、その多くは地域を限定したもので全国的に知名度が高いものは、ほぼありません。

1. ラーメン業態

- 伝丸:北海道ラーメンをベースとした味噌ラーメン専門店で、関東圏を中心に展開しています。

- 威風(IFU):濃厚味噌ラーメンを提供する店舗で、五反田などに出店しています。

2. うどん業態

- 久兵衛屋:武蔵野うどんを中心に、天ぷらやしゃぶしゃぶも提供する店舗です。

- 瀬戸うどん:讃岐うどん専門店で、打ちたて・茹でたてのうどんに揚げたての天ぷらをトッピングできます。

- たもん庵:セルフサービス方式の讃岐うどん専門店で、ショッピングセンター内のフードコートを中心に展開しています。

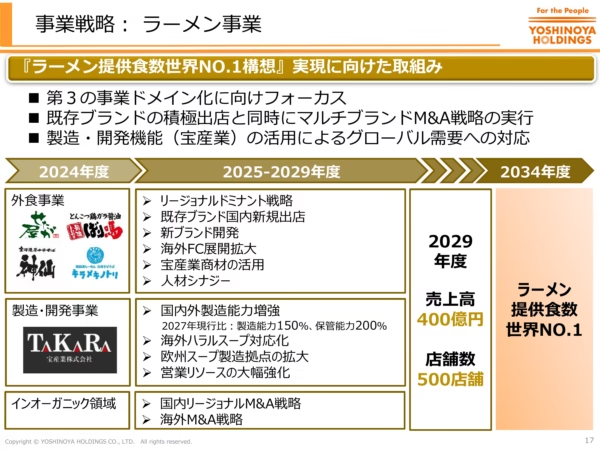

吉野家HDの目標「ラーメン提供食数世界No.1構想」実現のため、「せたが屋」などの既存ブランドの「リージョナルドミナント戦略」はゼンショーホールディングスの戦略を踏襲しており、ここまでは市場分析に基づいた営業戦略だと理解できます。

しかしながら吉野家の「ラーメン提供食数世界No.1」への道筋には、「それ以外の取り組み」が盛り込まれている点に、私は警鐘を鳴らしているのです。

引用元:2025年5月公表 吉野家ホールディングスグループ経営方針

知名度が国内外でまだまだ十分でない既存ブランドにて「海外FC展開拡大」を実現するには荷が重いと言わざるを得ません。一風堂のように、すでにブランド力があり「行列ができる」日本のラーメン店でないと海外FCは成功しないと思われます。

しかし吉野家が考えているのは海外でのM&A戦略との抱き合わせ商法のようです。

Inorganic領域=M&A戦略において、もし吉野家が海外で“現地ラーメンブランドを買収し、そこを核に自社ブランドを複合展開する”という例えて言うならば、「吉野家グループのラーメン屋が一堂に会したミニラーメン博物館」のような形を取ることが考えられます。そうなのであれば、サプライチェーンの効率化や確かな集客効果など一見理屈としては筋が通ります。

しかしこれには致命的な弱点があります。

「これ以上のカニバリゼーション(共食い)を引き起こす仕組みは他にない」

このままでは、ラーメンという土俵で無理に戦おうとすることで、傷口を広げるだけ――その未来がますます確信に変わりつつあります。

🍜 吉野家のラーメン世界一への動きは「見切り発車」

- ゼンショーが足踏みしてる領域に突っ込んでいくのは、かっこよく言えばチャレンジ、冷静に言えば無謀。

- 吉野家はインドネシアやマレーシアに牛丼ビジネスを持ち込んで撤退した過去アリ

🚀2025年2月期決算で増収・減益の決算、後がない吉野家は「勝ち目のない勝負」に出てしまった!

🚀2029年度吉野家ホールディングス決算にて 売上高3,000億円、営業利益150億円をラーメン事業が牽引し、実現するのは…

🍜 🍜 🍜 「ほぼ無理です」🍜 🍜 🍜

注意事項

本資料には、吉野家ホールディングス株式会社の現在の計画や業績見通しなどが含まれております。それら将来の計画予測数値などは、現在入手可能な情報を元に、弊社が計画・予測したものであります。

実際の業績などは、今後の様々な条件・要素によりこの計画とは異なる場合があり、この資料はその実現を確約したり、保証するものではありません。この情報に基づいて被ったいかなる損害についても、弊社は一切責任を負いませんので、ご承知おきください。

お問い合わせ先 誠ライフケア 👉https://www.makoto-lifecare.com/

パンチです

パンチです今回は私が経営者であったなら

吉野家のラーメン事業でのM&A、

どのように考えたかをお話しました。

皆さんのご意見をお聞かせくださいね

ピーチです!

ピーチです!ビジネス系の記事もたくさんあります

是非読んでくださいね

👉https://www.makoto-lifecare.com/

-

【まとめ記事】丸亀製麺・牧のうどん・すかいらーく・未来食堂・吉野家──外食業界の成功の鍵とは?

「従業員の幸せなくしてKANDOは生まれない」という理想を掲げながら、その実現に苦戦する企業も少なくない現代の外食関連産業。 一方で、厳しい環境下でも独自の戦略で… -

すかいらーくに残された“最後の切り札”とは──資さんうどん?バーミヤン?それとも…

かつて「ファミレス王国・日本」を築いたのは、まぎれもなくすかいらーくグループでした。ドリンクバーの先駆けとして外食文化を変革し、全国すべての都道府県への出店… -

すかいらーく最後の切り札は「しゃぶ葉」-FC転換がもたらす経営再建の道すじ

全都道府県制覇、ドリンクバーの先駆け、1,000店舗達成──かつて“外食の王者”と呼ばれたすかいらーくグループは、今や時代の変化に取り残され、その主力ブランド「ガスト… -

【ほぼ無理】吉野家ラーメン事業 中期経営計画 徹底分析

2025年5月19日、吉野家ホールディングスは2029年度までの中期計画にラーメン事業を据えて発表しました。 報道各社は一斉にそのニュースを「好意的」に伝えておりますが…

コメント